Titoli con rendimenti negativi: perchè?

28 Marzo 2019

di Indiscreto

I bond con rendimenti negativi stanno crescendo in maniera esponenziale: hanno superato i 10.000 miliardi di dollari di valore nel mondo ma soprattutto, come ricorda il Sole 24 Ore, negli ultimi 5 mesi il loro valore è cresciuto del 66%. Che cos’è un bond con rendimento negativo? È un titolo in cui l’acquirente paga all’emittente, cioè al debitore, un interesse. Non è uno scherzo e non stiamo parlando di cretini, ma di Stati, fondi di investimento e istituzioni internazionali. Detto che il fenomeno è un qualcosa che riguarda soprattutto la finanza degli ultimi anni, vale la pena di chiedersi, anche noi del bar che non compreremmo mai un titolo con interesse negativo, cosa rappresenti questo segnale.

Tutto parte da intenzioni buone, cioè da politiche monetarie espansive che hanno lo scopo di rilanciare l’economia. L’idea scolastica è quella che inondando le banche di denaro facile queste banche siano poi indotte a prestarlo con più facilità agli imprenditori, pompando gli investimenti, e alle famiglie, pompando i consumi. Il meccanismo viene messo in moto anche con il super acquisto di titoli di Stato, che portano ad un abbassamento dei tassi e quindi, in teoria, ad una concessione del credito più facile. Bene per chi ha un’idea imprenditoriale o vuole contrarre un mutuo per acquistare una casa, male per chi ha liquidità che non sa come impiegare, dalla grande azienda alla proverbiale vecchina.

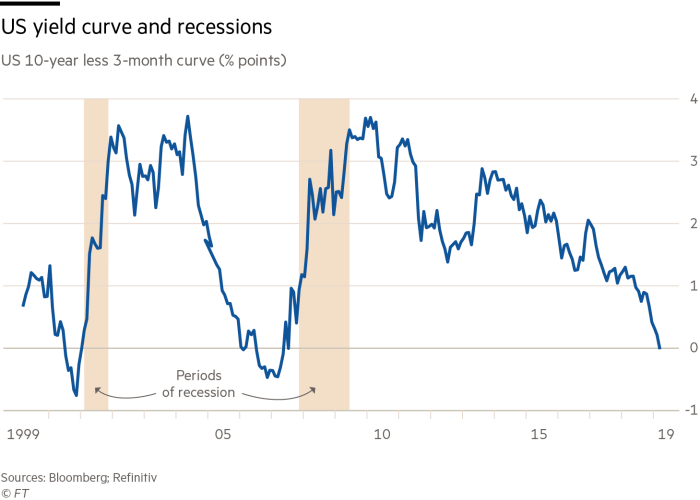

I tassi negativi di tanti bond statali di breve e media durata, a partire dai Bund tedeschi (fino a 10 anni!), ma anche quelli sui conti correnti, esprimono bene questa situazione di eccesso di liquidità che si confronta con un’economia statica per motivi strutturali ma anche, secondo noi, psicologici e culturali. Rispondiamo onestamente: se vincessimo un milione al Superenalotto lo parcheggeremmo in qualche forma di investimento ‘sicuro’ (che sicuro non è mai) o lo investiremmo nell’attività imprenditoriale che avremmo sempre voluto iniziare ma che non abbiamo iniziato perché, così diciamo di solito al momento del limoncello, ci mancavano i soldi? Microcomportamenti che a livello aggregato fanno sì che le banche non sappiano, forziamo un po’ il concetto, a chi dare i soldi. Fa impressione pensare che nel marzo 2019 gli italiani stiano tenendo sui loro conti correnti, quindi senza alcun rendimento o rendimenti (tutto compreso) negativi, circa 1.400 miliardi di euro.

Chi vince e chi perde in questa situazione? Nel breve periodo i calcoli sono facili. Perdono alcune categorie di investitori, come certi fondi (e quindi noi che ne possediamo quote), costretti per loro automatismi a investire in una certa categoria di titoli. Perdono le banche, stritolate fra una complicata gestione della liquidità e la difficoltà nel trovare impieghi di qualità. In teoria guadagnano le aziende con un progetto, che avranno credito più facile. Guadagnano gli azionisti di società quotate, che a parità di altre condizioni attirano più capitali rispetto al passato. In pratica guadagnano, si fa per dire, gli stati indebitati che possono gestire il proprio debito pubblico con più facilità anche quando è immenso, ipotizzando anche di distribuire soldi a chiunque senza pagare dazio nell’immediato. Gli account keynesian-sovranisti che stanno spopolando in questo periodo hanno fiutato proprio questo vento.

Nostra solita opinione non richiesta: l’ideologia della bassa inflazione, storicamente una mania tedesca, produce degenerazioni come quella attuale ma anche impoverendo i ceti medi (in termini reali nell’ultimo ventennio è stato vero in Italia, ma ad esempio non in Francia) garantisce una stabilità sociale che bisognerebbe apprezzare. Poi se con i soldi a disposizione per iniziare un’attività in proprio una persona non lo fa, significa che la questione è anche culturale. Insomma, in mezzo alla retorica del declino (che piace sempre, perché una volta eravamo più giovani) ci sono anche tante opportunità.

Commenti Recenti