1981: il divorzio fra Tesoro e Banca d’Italia (ovvero, l’inizio della nostra fine)

15 Luglio 2015

di Stefano Olivari

Tutti i guai dell’economia italiana sono iniziati con l’euro? In piena tragedia greca, comunque vada a finire l’era Tsipras, non è una domanda da bar della storia ma la chiave per interpretare scelte che fra non molto dovremo fare anche noi. Per questo la lettura di 1981: il divorzio fra Tesoro e Banca d’Italia, non è consigliata soltanto a chi ama la storia ma a anche chi vuole conoscere (o ripassare) meccanismi basilari dell’economia che non sono poi così scontati, visto che il cosiddetto giornalista collettivo è letteralmente ossessionato dal debito pubblico, salvo poi stupirsi quando le fabbriche chiudono per colpa delle multinazionali cattive o del padroncino che preferisce ritirarsi al momento giusto a Santo Domingo. Il lavoro di Daniele Della Bona (editore MABED) è inappuntabile sul piano delle premesse e su quello tecnico-statistico, pur essendo non dichiaratamente a tesi.

L’autore fa risalire molti degli attuali problemi a un evento dimenticato dai più, ma che si sarebbe rivelato devastante: nel 1981 la Banca d’Italia smise di essere obbligata all’acquisto residuale di tutti i titoli del debito pubblico emessi dal Tesoro. E quindi? Da quel momento, sia pure in forme differenti, la determinazione di prezzi e rendimenti di BOT e affini non è stata più determinata dallo Stato ma dai mitici ‘mercati’, con distorsioni non meno gravi di quelle dirigistiche che di fatto imponevano al risparmiatore l’acquisto di titoli a tassi reali negativi. Il balletto dello spread dal 2011 ad oggi, registrato acriticamente (con la buona fede che è un’aggravante) dai media, può rendere l’idea. Della Bona fa ad un certo punto un discorso che potrebbe essere male interpretato, cioè sostiene che uno stato con piena sovranità monetaria non possa fallire. Ci sono in verità molti economisti che sostengono che uno Stato pienamente sovrano non debba ripagare i propri debiti, perché questi possono essere rinnovati indefinitamente. Tecnicamente, come ipotesi da manuale scolastico, questo è senz’altro vero, perché anche nel caso teorico che nessun suo bond per sostenere le spese correnti venga sottoscritto dal mercato, la Banca d’Italia della situazione potrebbe comprare tutto ed allargare così la base monetaria. Va da sé che in questo quadro estremo di impiegati statali e di pensionati, situazione poi non lontana da quella greca, nessuno sarebbe incentivato a produrre e quindi con questi soldi del Monopoli in mano la popolazione nel medio periodo non potrebbe comprare alcunché. Non è che nella vecchia Unione Sovietica mancasse la sovranità monetaria…

Ma il ragionamento di Della Bona rimane valido nelle situazioni intermedie, come la realtà italiana: la perdita di sovranità monetaria impedisce di attivare sostegni alle imprese e alle persone perché vincola ogni decisione a parametri (tipo deficit/PIL) stabiliti da altri. E questa perdita di sovranità non è nata con Maastricht o con l’Euro, ma ancora prima, con l’entrata nello SME avvenuta nel 1979 e quindi con la necessità di difendere (con limiti superiori e inferiori) il cambio della lira che prima di quella data era libero. Di qui la decisione presa nel 1981 non dal Parlamento e nemmeno dal Governo con un decreto, ma dall’allora mostro del tesoro Beniamino Andreatta (DC) e dal governatore della Banca d’Italia Carlo Azeglio Ciampi. Un semplice scambio epistolare, una cosa quasi clandestina, che si sarebbe perfezionata con il trattato di Maastricht che fra le varie cose impediva l’intervento delle Banche centrali nel mercato primario dei titoli di Stato e aboliva quello che da noi veniva definito conto corrente di tesoreria, in parole povere il conto che il ministero del Tesoro aveva presso la Banca d’Italia e che poteva avere anche ingenti scoperti.

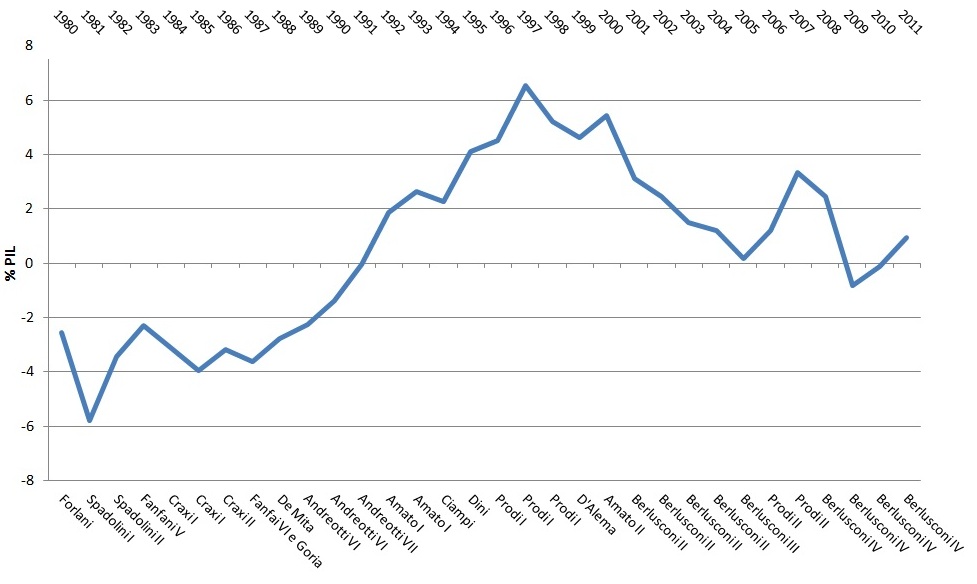

Forse non tutti sanno che l’Italia dei Craxi e degli Andreotti aveva già fatto i cosiddetti ‘compiti a casa’, così come quella dei Berlusconi e dei Prodi, perché proprio dalla fine degli anni Ottanta il paese è entrato in una zona di avanzo primario che è durata fino ai giorni nostri con poche eccezioni: in altre parole è da quasi tre decenni che le entrate pubbliche, dalle tasse a tutto il resto, sono superiori alle spese depurate dagli interessi. E a chi sono andati gli interessi, se non ai detentori di titoli di debito pubblico? Ricordiamo annate in cui il differenziale reale, fra tasso di interesse dei BOT e tasso di inflazione, superava il 4%… I maggiori detentori di questi titoli sono le banche e i grandi investitori finanziari, italiani e non.

Della Bona osserva giustamente, ed è questo il cuore del libro, che nessuna decisione che viene spacciata per tecnica è in realtà tecnica ma dipende dalla volontà di favorire determinati settori economici o gruppi sociali. Tutto ciò che è successo dallo SME in poi dipende da un orientamento ideologico ben preciso, che si fonda su tre punti: 1) L’inflazione è il male assoluto (qui si vede la manina-manona tedesca); 2) Il potere monetario non deve essere lasciato nelle mani dei politici, nemmeno (viene da dire soprattutto) se democraticamente eletti; 3) Il governo dell’economia va lasciato a tecnici nella sostanza svincolati svincolati da controlli politici (e con la BCE ci siamo). I beneficiari di tutto questo sono ben visibili, nessun complotto: banche, grande finanza, capitali svincolati da attività produttive, una classe sociale non tanto esigua di gente che vive delle briciole di questi mondi. I danneggiati già lo sappiamo.

Il libro pur essendo in parte esso stesso ideologico (keynesiano in senso politico, più che meccanicistico) ha il grande pregio di non suggerire risposte facili, che del resto non ci sono: non esiste nemmeno una procedura chiara per uscire dall’euro, volendolo davvero fare… Però già ridicolizzare, con poche tabelle, il pensiero del giornalista collettivo (Dal “Ci vuole più Europa” dei giornali tenuti in vita dalle banche al boldriniano “Bisogna cedere sovranità”), non è cosa da poco.

{kind=link}

{kind=link}

{kind=link}

Commenti Recenti